Il y a une décennie, la plupart desentreprises de services en Europe occidentale étaient petites, localeset non évolutives. Crédibles dans leurs villes, mais invisibles auniveau national. Puis un changement est survenu. En France, des cliniquesdentaires se sont regroupées, soutenues par des capitaux [1]. EnAllemagne, il s'agissait de vétérinaires et d'opticiens. AuxPays-Bas, des comptables, des agences de recrutement et des physiothérapeutesont entrepris une consolidation. Chaque pays a trouvé ses secteurs. Chaque paysa suivi un modèle. Des entreprises fragmentées sont devenues des plateformesstructurées.

La Belgique a évolué plus tard. Maislorsque la consolidation a eu lieu, elle a tenu ses promesses. Le cas leplus clair est incarné par PIA Group, soutenu par Baltisse, qui aunifié des douzaines de cabinets comptables. Hillewaere, Dewaele,et Immo François ont suivi dans le domaine de l'immobilier, enmettant en place une force régionale à partir de racines locales [2]. Aucuneentreprise ne poursuivait un battage médiatique. Elles ont apporté clarté,continuité, et répétabilité à des secteurs auxquels les troisfaisaient défaut.

Openthebox, utilisé dans cette analyse, présente la réapparition du mêmemodèle. Aujourd'hui, de nombreux secteurs belges ressemblent à celui de lacomptabilité il y a une décennie de cela, avec des marges solides, un revenurécurrent et aucune urgence évolutive. Pas de marques nationales. Juste unerépétition tranquille.

Points clés

- La structure a permis la consolidation en Belgique

- De nombreux secteurs sont toujours petits, locaux, et non évolutifs.

- La charge EV et les pompes à chaleur sont désormais des services récurrents.

- Les services financiers présentent un faible endettement, des marges saines et un potentiel de croissance.

- Openthebox montre où la structure se forme de manière précoce.

Le scénario belge : ce qui a facilité la consolidation

La Belgique ne s'est pas précipitée dans laconsolidation. Elle a évolué délibérément, guidée par des principesfondamentaux comme le revenu récurrent, la confiance localeet la discipline opérationnelle. Le résultat n'était pas tape-à-l’œilmais efficace.

Du succès local aux systèmes évolutifs

PIA Group acommencé comme beaucoup d'autres avant lui : un cabinet comptablerégional au service de clients fidèles. Ce qui a changé, ce n'est pasl'ambition, mais la structure. Soutenu par Baltisse, PIA a acquisdes entreprises qui étaient stables, rentables, mais restreintes.Elles n'étaient pas des actifs dévalorisés. Elles étaient des entreprises depremière génération, souvent dirigées par des associés sortants, sedébattant avec le recrutement, la pression réglementaire et une augmentationdes exigences techniques.

En quelques années seulement, PIA est passéà plus de 70 bureaux en Belgique et aux Pays-Bas, emploie prèsde 2 000 personnes et génère plus de 250 millions d'euros derevenus. Leur objectif pour 2024 est fixé à 400 millions d'euros,alimenté par sept nouvelles acquisitions et une entrée en Wallonie.Ils n'ont pas été désorganisés. Ils ont gardé les marques locales, conservéles capitaux des partenaires et fait en sorte que le système se déroulemieux. Il s'agit d'une consolidation par la continuité. La constructionde plateforme, à la manière belge.

Hillewaere a emprunté une voie similaire. Après desdébuts dans l'immobilier, elle estpassée au courtage, où plus de 5 000 petites entreprisesse partagent la plus grande partie du marché. La plupart d'entre elles gagnent moins de 1 million d'euros par an,et luttent pour absorber la conformité,la numérisation, et les coûts de la croissance.

En deux ans seulement, Hillewaere aréalisé onze acquisitions, est passée à 265 employés et un chiffred'affaires de commission de 34 millions d'euros. Soutenue par Rothschild& Co’s Five Arrows, ils ont investi 50 millions d'euros, avecencore 100 millions d'euros engagés. Leur stratégie est de doublerde taille en absorbant des entreprises qui sont rentables mais troplégères pour se développer seules.

Le modèle est clair. Il ne s'agit pasd'entreprises dévalorisées. Elles sont saines sur le plan opérationnel,avec un revenu récurrent, un faible taux d'attrition et des comptessains, mais une absence de moyens pour évoluer. Trop petites pour latechnologie, trop légères pour se diversifier, trop isolées pour négocier àl'échelle.

Dans l'immobilier, le scénario alégèrement changé. Des groupes comme Dewaele et Immo François ontgardé intacte l'identité locale, en acquérant des agences avec desracines solides et en constituant des réseaux fédérés. Chaque bureau estresté proche de son marché, tandis que le groupe offrait un soutien alors quel'échelle créait de la valeur.

La clé du succès de ces entreprises

Le capital n'est pas le seul facteur quicaractérise ces cas, mais il y a aussi la visibilité de la pressionde la succession, la stabilité des marges et des entreprises fortesmais négligées. Ces signaux proviennent de rapports, non de gros titres. Laprochaine vague proviendra de secteurs qui semblent trop petits ou troplocaux même s'ils ne le sont pas.

Où la structure pourrait prochainement voir le jour

Avant d'aborder les détails, un mot sur lesdonnées. Openthebox s'appuie sur des données financières déposées et desliens de propriété vérifiés. Il évite les prévisions et les estimationsapproximatives. Alors que le revenu et le bénéfice net fontparfois défaut, des signaux cohérents comme la marge brute, l'EBITDA,les effectifs, et la structure du groupe sont toujours desindicateurs précoces fiables.

Certains sont déjà clairs. En Flandre,des entreprises de nettoyage se sont adaptées à des fondamentaux solides.À présent, les mêmes caractéristiques émergent en Wallonie. Et il nes'agit pas que de secteurs traditionnels. La charge EV et les pompesà chaleur passent des offres de niche à une infrastructureessentielle, avec un réel potentiel de répétabilité et de croissancede la plateforme.

Installation de charge EV : de petits opérateursderrière un changement global

La charge EV peut sembler hautementtechnologique, mais la réalité sur le terrain reste fragmentée. Lematériel provient de marques mondiales, les véhicules de multinationales, maisl'installation et la maintenance incombent à de petites entreprises locales.La plupart opèrent de manière indépendante, sans systèmes partagés, niéchelle ou intégration.

La demande n'est plus spéculative. Elle estdésormais structurelle. La Flandre vise plus de 150 000 bornesde recharge publiques d'ici 2030 [3]. Ce qui a commencé comme une mise àniveau est devenu une infrastructure critique. Chaque borne de rechargenécessite une maintenance, des mises à jour logicielles, et des cyclesde remplacement. Il ne s'agit pas d'une tâche ponctuelle, mais d'un servicerécurrent.

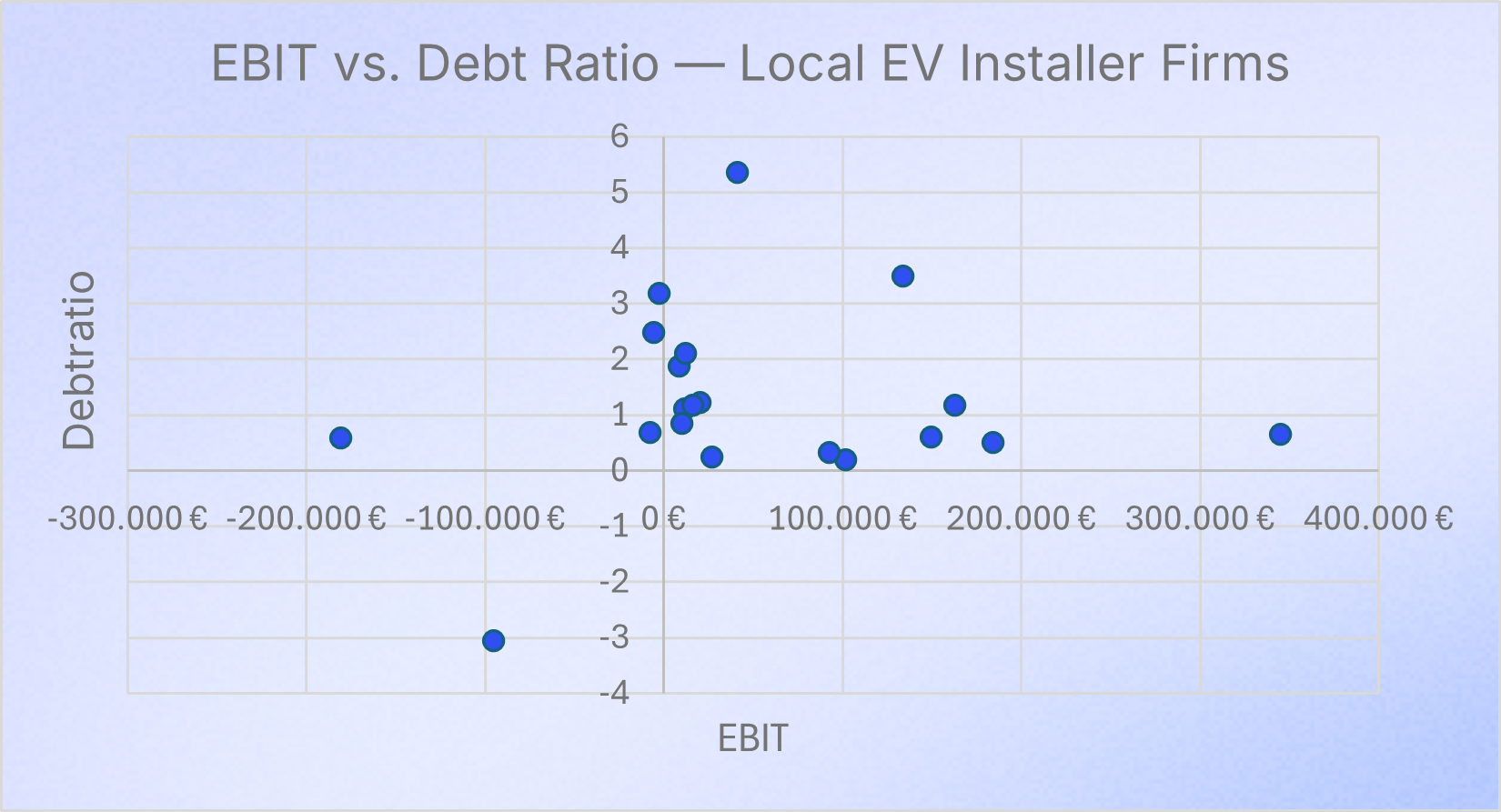

Lesdonnées d'openthebox montrent que les entreprises d'installation de bornes derecharge EV en Belgique sont de petite taille mais saines et rentables. L'EBIT médian est d'un peu plus de 27 000 €, avec certainesentreprises qui dépassent les 100 000 €,affichant des résultats solides pour des entreprises qui n'ont souvent pas d'échelle ou de stratégies de croissance.La plupart rapportent de faibles ratiosd'endettement, souvent inférieurs à 1,et détiennent un fonds de roulementpositif, ce qui est l'indication d'un bon fonctionnement et d'unedisposition à l'expansion. Il nes'agit pas d'une histoire de revirementmais d'aligner des entreprises bien gérées et stables dans une plateformede croissance évolutive.

Des plateformes de recharge EV nationalesémergent toujours, mais les signes précoces sont prometteurs. De Lijn a engagé 24,2 millions d'eurosdans 900 stations de recharge pour soutenir sa transition à zéroémission d'ici 2035 [4]. La plupart des entreprises opèrent toujoursde manière indépendante, mais avec une visibilité de la propriété,des marges, et de la solidité financière, la voie à suivre estclaire.

Le secteur du nettoyage en Wallonie

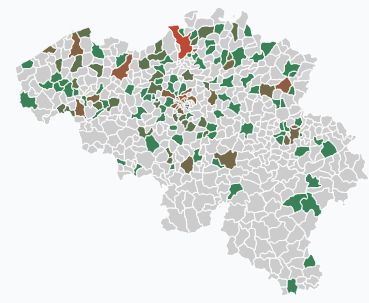

Openthebox représente le nettoyage desbâtiments et des bureaux comme l'un des secteurs de services les plusfragmentés de Belgique. En Wallonie, 74 % des fournisseurs opèrent demanière indépendante. La plupart sont de petites entreprises familiales avecdes racines locales, une présence numérique limitée, et aucun lien avec lesréseaux – formant un patchwork dense de micro-opérateurs, souvent éloignés lesuns des autres de quelques kilomètres seulement.

Source de la carte : openthebox (2025), d’après l’activité des entreprises codée NACE.

Les calculs de marge montrent unerentabilité solide, avec des marges EBITDA de 10 à 15 % généralement duesà des contrats récurrents et des coûts stables. En Flandre, certainesentreprises ont évolué avec succès selon ce modèle. La Wallonie connaît desfondamentaux similaires, mais un contexte différent.

Les différences culturelles définissent lastratégie. En Wallonie, la confiance est plus personnelle et hiérarchique, à ladifférence du style transactionnel en Flandre. Ce qui fonctionne au nord peutrequérir un premier modèle de partenariat au sud [5].

Avec l'absence d'acteurs dominants, unfaible endettement et des marges constantes, le secteur possède toutes lescaractéristiques d'une opportunité de créer une plateforme. Mais une plateformenécessitant une adéquation culturelle autant qu'une logique financière.

Installation de pompes à chaleur : un secteur fondésur la réglementation et la disponibilité

Le déploiement de pompes à chaleuren Belgique n'est plus facultatif. Il suit une transition légale. Lesinitiatives européennes Fit for 55 et REPowerE visent lasuppression progressive des chauffages à combustibles fossiles [6]. La Belgiquetraduit cela en codes de construction, subventions et normesd'efficacité. La demande est en hausse et n'est plus remise en question.Comme pour la charge EV, ce sont les petits installateurs locaux quifont le travail, non les fabricants.

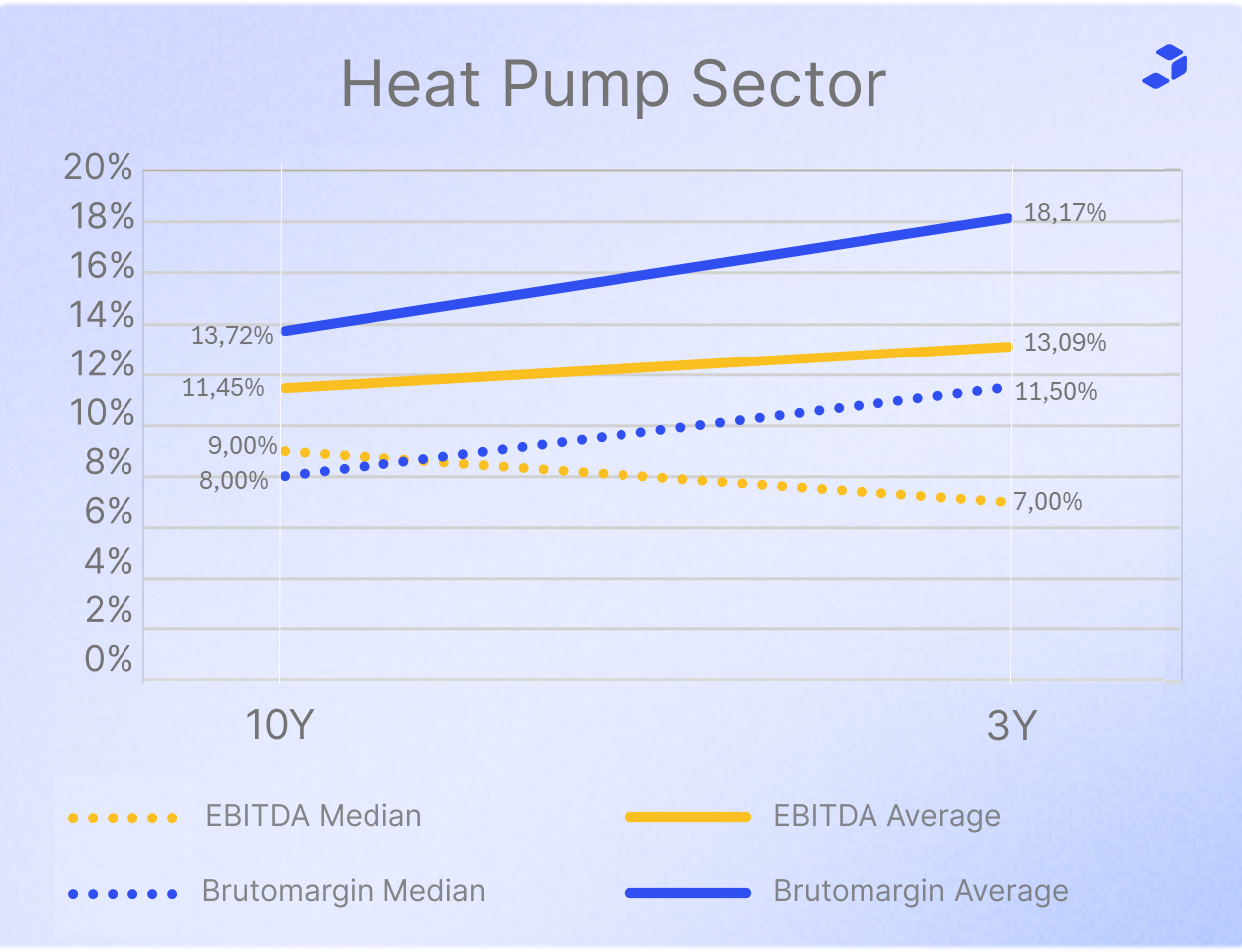

Le secteur est complexe, avec des systèmesrequérant une conception personnalisée, une intégration et une maintenance. Desmarques mondiales comme Daikin et Bosch fournissent le matériel, mais desentrepreneurs locaux se chargent de la livraison, souvent sans échelle niaffiliation. Les données d'openthebox montrent que plus de la moitié desentreprises avec une évolution de la marge rapportent une croissance de lamarge brute d'année en année, pour certaines supérieures à 11,5 pour cent.Comme montré ci-dessous, la marge brute comme l'EBITDA ont connu une croissancerégulière, avec une accélération modeste au cours des trois dernières années encomparaison avec la tendance plus longue sur dix ans.

Sur la base de l'évolution de l'EBITDA, l'entreprisemédiane est passée à 7 pour cent par année sur trois ans, avec 9pour cent sur dix ans. L'entreprise moyenne affiche même un élanplus fort, dépassant les 13 pour cent sur trois ans. La plupartrapportent un fonds de roulement positif et un ratio d'endettement typiqueautour de 1.35, indiquant un effet de levier équilibré. Les fondamentauxsont solides. Mais il manque une structure partagée pour permettre auxentreprises d'évoluer.

Certaines de ces entreprises se chevauchentdéjà avec la charge EV, et servent des clients similaires avec deséquipes partagées. La logique est alignée. Tout comme la dynamique politique.Mais il manque une plateforme qui unifie les deux. Il s'agit d'un domaine rentable,technique, et mené par la politique. Il est prêt pour unestructure. La question est de savoir qui va agir en premier.

Preuve, modèle, potentiel

Cela a commencé en France avec descliniques dentaires, en Allemagne avec des opticiens, et aux Pays-Basavec des comptables et des entreprises de recrutement. Mais la Belgique amontré qu'elle pouvait faire plus que suivre le mouvement. Des groupes comme PIAet Hillewaere ont transformé une force locale tranquille en uneévolution au niveau national. Pas au moyen d'une désorganisation, mais par la clarté,la discipline et le timing.

Ce qui dépendait une fois de l'instinct etde longs cycles peut à présent être fait différemment. Avec un accès à des comptesdéposés, des rapports de propriété, et des signaux financiersvérifiés, les investisseurs peuvent agir plus tôt et avec une plus grandeconfiance. Ceux qui utilisent correctement les données ne trouveront pas quedes opportunités. Ils définiront les prochaines étapes.

Openthebox vous aide à déceler des signaux précoces deconsolidation

Openthebox vous aide à repérer des marchésde consolidation ignorés en combinant l'intelligence de la propriétéavec des signaux financiers sains.

- Les sociétés d'un groupe derrière les codes NACE en utilisant des filtres de mots-clés. Trouvez des clusters d'activités comme les installations de recharge EV ou les pompes à chaleur, et voyez une cartographie du marché belge avec des cartes thermiques de densité, des superpositions de propriétés, et des filtres interactifs par ville, marge ou revenu.

- Analysez la fragmentation et le potentiel de plateforme en utilisant des liens de groupe, des drapeaux d'indépendance et la répartition régionale.

- Évaluez la santé financière avec des indicateurs vérifiés comme l'EBITDA, la dette nette, le fonds de roulement, et le ratio d'endettement, provenant tous de données financières déposées et nettoyées en vue d'une comparaison cohérente.

Openthebox travaille au travers desecteurs, vous aidant à comparer, filtrer, et agir rapidement.Que ce soit en termes de sourcing, de screening ou de conception de stratégie,vous voyez ce qui fait défaut aux autres.

Sources

[1] KPMG, The European Dental Market (2017), https://assets.kpmg.com/content/dam/kpmg/xx/pdf/2017/05/euro-dental-market.pdf?utm

[2] De Tijd, multiple articles (2022–2024) on Pia Group, Hillewaere, Dewaele, and Immo François

[3] Vlaamse Overheid, Charging Infrastructure Strategy, https://www.vlaanderen.be/en/authorities/flemish-resilience/expanding-our-charging-infrastructure-is-a-top-priority

[4] Nieuwsblad, De Lijn invests €242 million in EV charging, https://www.nieuwsblad.be/binnenland/de-lijn-bestelt-voor-242-miljoen-euro-laadpalen/42565806.html

[5] CrossCulture Academy, Cultural Differences: Belgium, https://crossculture-academy.com/cultural-differences-belgium/

[6] Council of the European Union, REPowerEU Policy Overview, https://www.consilium.europa.eu/en/policies/repowereu/

.png)