Tien jaar geleden waren de meestedienstverlenende bedrijven in West-Europa klein, lokaal en ongeschaald.Met het vertrouwen van hun eigen stad, maar onzichtbaar op nationaal niveau.Toen veranderde er iets. In Frankrijk begonnen tandheelkundige kliniekente fuseren, ondersteund door kapitaal [1]. In Duitsland waren het dierenartsenen opticiens. In Nederland begonnen boekhouders, uitzendbureausen fysiotherapeuten te consolideren. Elk land vond zo zijn eigensectoren, die elk hetzelfde patroon volgden. Gefragmenteerde firma's werden gestructureerdeplatforms.

België kwam pas later in beweging. Maar toende consolidatie eenmaal opkwam, kwam het met resultaat. Het duidelijkstevoorbeeld is de PIA Group, met de steun van Baltisse, dietientallen boekhoudfirma's heeft samengebracht. Hillewaere, Dewaeleen Immo François volgden in vastgoed en creëerden regionalekracht vanuit lokale wortels [2]. Dit waren geen blindelingse trendvolgers. Zebrachten helderheid, continuïteit en herhaalbaarheid naarsectoren waar die drie kenmerken ontbraken.

Openthebox, dat in deze analyse werd gebruikt, toont dat hetzelfde patroon weeropkomt. Veel van de Belgische sectoren van vandaag lijken op deaccountancysector van tien jaar geleden, met stevige marges, terugkerendeinkomsten en geen haast om op te schalen. Geen nationale merken. Enkelstille herhaling.

Belangrijkste lessen

- Structuur is in België de basis van consolidatie

- Veel sectoren werken nog altijd klein, lokaal en ongeschaald

- EV-laders en warmtepompen zijn ondertussen terugkerende diensten

- De financiële gegevens wijzen op lage schulden, zuivere marges en ruimte om te groeien

- Openthebox laat zien waar de eerste structuren ontstaan

Het Belgische draaiboek: hoe consolidatie werkt

België heeft zich niet overhaast inconsolidatie gestort. Het ging weloverwogen te werk, aan de hand van basiselementenals terugkerende inkomsten, lokaal vertrouwen en operationelediscipline. Het resultaat was niet opzichtig, maar doeltreffend.

Van lokaal succes naar opgeschaalde systemen

De PIA Group begon als zovelen: een regionaalaccountancykantoor dat onopvallend lokale klanten bediende. Het was niet deambitie die veranderde, maar de structuur. Met de steun van Baltissenam PIA kantoren over die stabiel en winstgevend waren, maar beperkt.Het ging niet om noodlijdende activa. Het ging om eerstegeneratiebedrijven,vaak geleid door partners die met pensioen wilden, die worstelden met aanwerving,regeldruk en de stijgende technologische vereisten.

In slechts een paar jaar tijd groeide PIA uittot meer dan 70 kantoren in België en Nederland. De groep heeft bijna 2.000 mensen in dienst en genereert een omzet van meer dan € 250 miljoen.Hun doel voor 2024 is € 400 miljoen, aangedreven door zeven nieuweovernames en verdere stappen in Wallonië. Ze hebben niets ontwricht.Ze hielden lokale merken aan, behielden het partnervermogen enlieten het systeem soepeler draaien. Dat is consolidatie door continuïteit.Aan een platform bouwen, op zijn Belgisch.

HillewaereInsurance volgde een gelijkaardig pad. Dit bedrijfbegon in vastgoed en maakte deoverstap naar verzekeringsmakelaardij,waar meer dan 5.000 kleine kantorenhet grootste deel van de markt voor hun rekening nemen. Veel van die kantorenverdienen minder dan € 1 miljoen perjaar en hebben moeite met het opvangen van de kosten voor naleving, digitaliseringen groei.

In slechts twee jaar heeft Hillewaere elfovernames afgerond, waarmee de groep is gegroeid tot 265 medewerkersen een commissie-omzet van € 34 miljoen. Met de steun van Rothschild& Co's Five Arrows investeerde ze € 50 miljoen, met een toezeggingvan nog eens € 100 miljoen. Hun strategie is tweemaal zo groot wordendoor kantoren over te nemen die winstgevend zijn, maar te klein om alleen tegroeien.

Het patroon is duidelijk. Deze kantoren zittenniet in moeilijkheden. Ze zijn operationeel gezond, hebben terugkerendeinkomsten, weinig klantenverlies en een schone boekhouding,maar missen de middelen die nodig zijn om verder te groeien. Te klein voortech, te kleinschalig om te diversifiëren, te geïsoleerd om op grote schaal teonderhandelen.

Binnen de vastgoedmarkt zag hetdraaiboek er iets anders uit. Groepen als Dewaele en Immo François hielden de lokale identiteit in stand, namen kantoren over met sterkewortels en zetten gefedereerde netwerken op. Elk kantoor bleef dicht bijzijn markt, terwijl de groep ondersteuning bood waar schaal waarde creëerde.

Waarom deze bedrijven slaagden

Wat deze voorbeelden met elkaar verbindt, isniet enkel kapitaal maar zichtbaarheid van opvolgingsdruk, margestabiliteiten sterke maar vergeten kantoren. Die signalen vind je in archieven, niet inkrantenkoppen. De volgende golf zal verschijnen in sectoren die te kleinof te lokaal lijken, tot ze dat niet meer zijn.

Waar structuur zou kunnen opduiken

Voordat we ingaan op de details, eerst ietsover de gegevens. Openthebox haalt zijn gegevens uit gedeponeerdejaarrekeningen en gecontroleerde eigendomsbanden. Het vermijdt voorspellingenen verzamelde schattingen. Hoewel omzet en nettowinst somsontbreken, blijven consistente signalen als brutomarge, EBITDA, personeelsbestanden groepsstructuur betrouwbare indicatoren.

Sommige zijn al heel duidelijk. In Vlaanderenzijn schoonmaakbedrijven opgeschaald op basis van stevige fundamenten.Diezelfde kenmerken worden nu zichtbaar in Wallonië. En het gebeurt nietenkel in de klassieke sectoren. EV-laadstations en warmtepompenverschuiven van een niche-aanbod naar essentiële infrastructuur,met een groot potentieel voor herhaalbaarheid en platformgroei.

Plaatsen van EV-laadstations: kleine ondernemingen achter eenwereldwijde verschuiving

EV-laden lijkt misschien high tech, maar derealiteit in het veld blijft gefragmenteerd. De hardware komt vanwereldwijde merken, de voertuigen van multinationals, maar de plaatsing en hetonderhoud komen neer op kleine, lokale bedrijven. De meeste van henwerken onafhankelijk van elkaar, zonder gedeelde systemen, schaal ofintegratie.

De vraag is niet langer speculatief, maar structureel.Vlaanderen wil tegen 2030 150.000 openbare laadpalen hebben [3]. Wat begon als een extraatje, is ondertussen kritiekeinfrastructuur. Elke laadpaal heeft onderhoud, software-updatesen vervangingscycli nodig. Dat is geen eenmalige job; het is een terugkerendedienst.

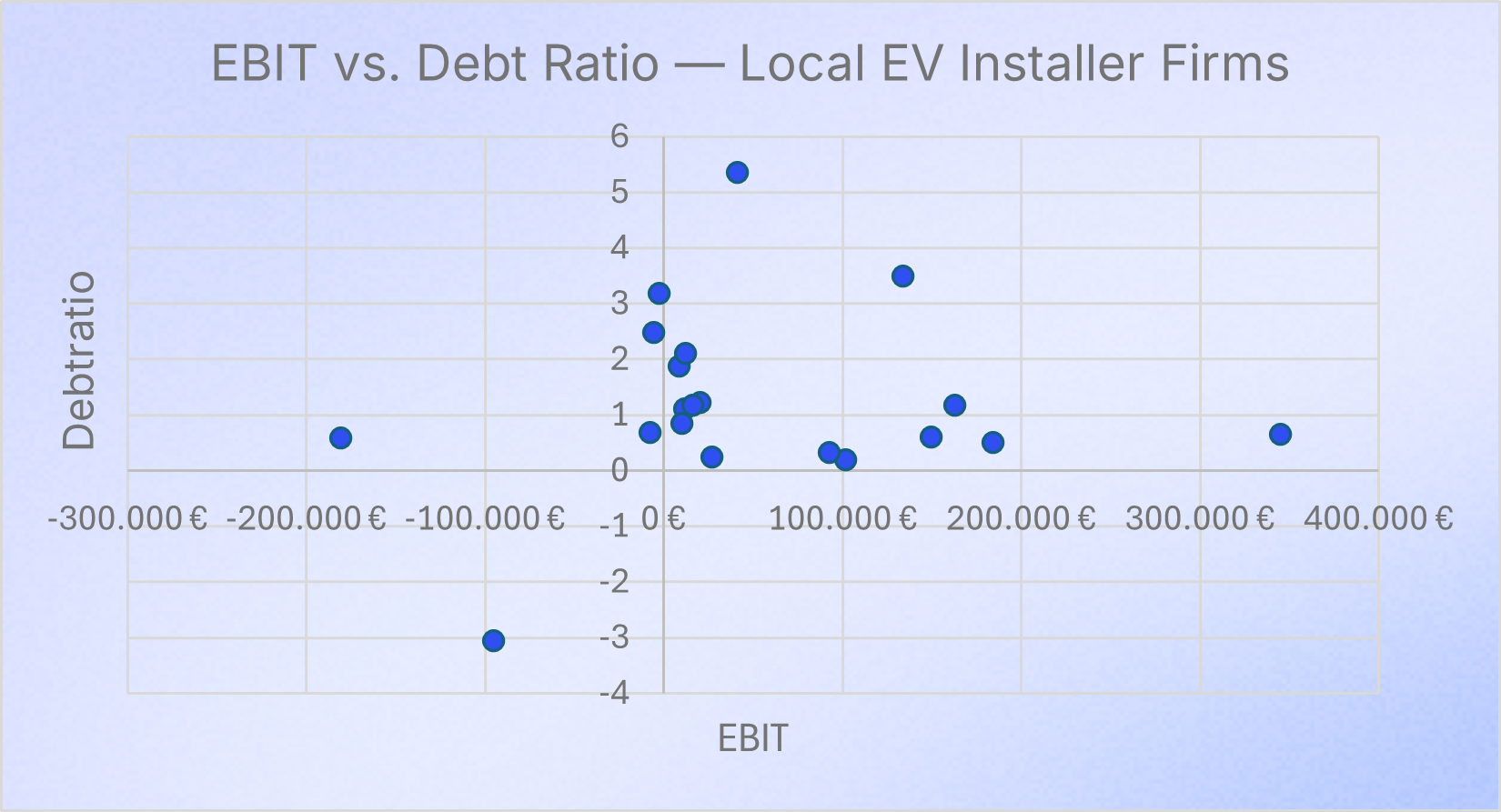

Uit de data van openthebox blijkt dat de Belgische plaatsers van EV-laadstations klein zijn, maar financieel gezond en winstgevend. De mediane EBIT is net iets meer dan € 27.000 en ligt voor sommige bedrijvenzelfs boven de € 100.000, solideresultaten voor ondernemingen die vaak geen opschaal- of groeistrategieën hebben. De meesten rapporteren lage schuldratio's, vaak onder 1, en hebben een positief werkkapitaal, een duidelijke indicator voor een gezondewerking en ruimte voor uitbreiding.Het is niet de bedoeling iets volledignieuws te creëren, maar om stabiele,goed lopende bedrijven samen te brengen in schaalbaregroeiplatforms.

Nationale platforms voor EV-laden zijn nog inontwikkeling, maar de eerste tekenen zijn veelbelovend. De Lijn heeft € 24,2 miljoen toegezegd voor tot 900laadpalen, om de transitie naar emissievrij openbaar vervoer tegen 2035mogelijk te maken [4]. De meeste bedrijven werken nog onafhankelijk,maar met de zichtbaarheid van eigendom, marges en financiëledraagkracht zijn de volgende stappen duidelijk.

Schoonmaaksector in Wallonië

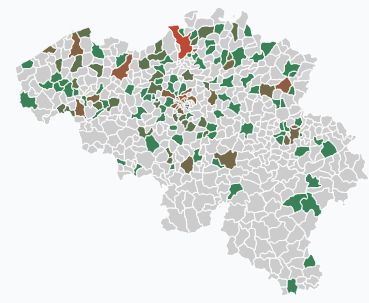

Volgens openthebox is het schoonmaken vangebouwen en kantoren een van de meest gefragmenteerde dienstensectoren vanBelgië. In Wallonië werkt 74% van de dienstverleners onafhankelijk. De meestezijn kleine familiebedrijven met lokale wortels, een beperkte digitaleaanwezigheid en geen netwerkbanden. Zo ontstaat een dicht mozaïek vanmicro-ondernemingen, vaak op slechts enkele kilometers van elkaar.

Kaartbron: openthebox (2025), gebaseerd op NACE-gecodeerde bedrijfsactiviteit.

De margeberekeningen tonen solidewinstgevendheid, met EBITDA-marges van vaak 10% tot 15%, door terugkerendecontracten en stabiele kosten. In Vlaanderen hebben enkele bedrijven dit modelmet succes opgeschaald. De basiselementen zijn gelijkaardig in Wallonië, maarde context ligt anders.

Culturele verschillen geven de strategie vorm.Vertrouwen ligt in Wallonië persoonlijker en hiërarchisch en heeft niet dieVlaamse transactionele aard. Voor wat in het Noorden werkt, zou in het Zuideneen partnerschap-eerst model nodig kunnen zijn [5].

De sector heeft alle kenmerken die nodig zijnom een platform mogelijk te maken: geen dominante spelers, lage schulden,consistente marges. Maar dan een platform op maat van de cultuur, en niet enkelvanuit financiële logica.

Plaatsing van warmtepompen: een sector gebouwd op regelgevingen paraatheid

De uitrol van warmtepompen in België isniet langer optioneel, maar volgt een verschuiving in de wetgeving. De EU-initiatieven Fit for 55 en REPowerE faseren het verwarmen metfossiele brandstoffen uit [6]. België vertaalt dat in bouwvoorschriften,subsidies en efficiëntienormen. De vraag blijft stijgen en is eenzekerheid geworden. Net als bij EV-palen zijn het de kleine, lokaleplaatsers die het werk doen, niet de fabrikanten.

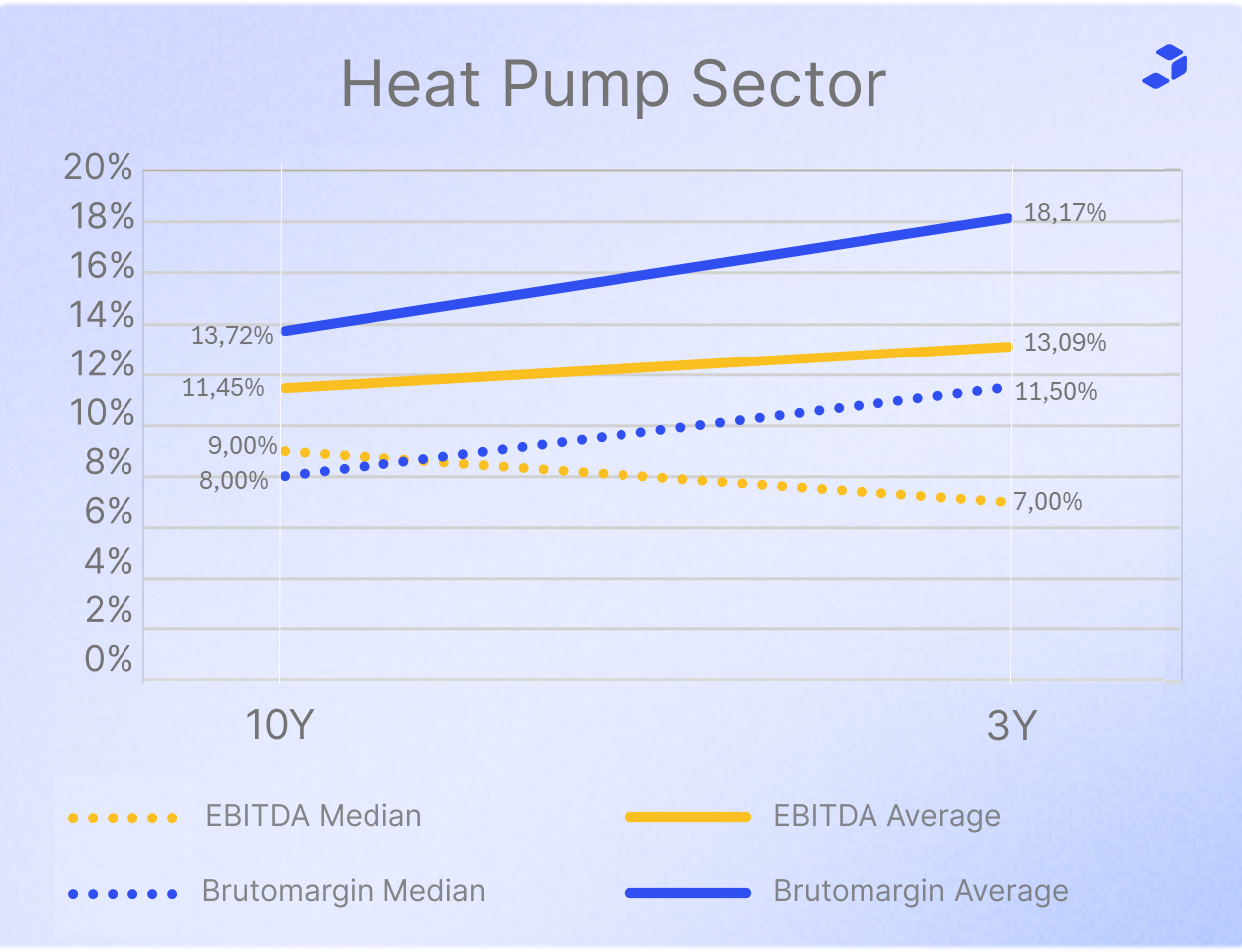

De sector is complex, met systemen diemaatwerk, integratie en onderhoud vragen. Wereldwijde merken als Daikin en Bosch leveren de hardware, maar het zijn lokale aannemers die de leveringregelen, vaak zonder schaal of affiliatie. Uit data van opentheboxblijkt dat meer dan de helft van bedrijven met margetrends een groeiendebrutowinstmarge over meerdere jaren rapporteren, soms van meer dan 11,5procent. Zoals we verderop zullen zien, zijn zowel de brutomarge als deEBITDA gestaag gegroeid, met een bescheiden versnelling in de laatste drie jaarin vergelijking met de langere trend over tien jaar.

Op basis van de EBITDA-evolutie is het medianebedrijf in drie jaar met 7 procent per jaar gegroeid en in tien jaarmet 9 procent. Het gemiddelde bedrijf toont zelfs meer momentum,met meer dan 13 procent over drie jaar. De meeste melden een positiefwerkkapitaal en een typische schuldratio van zo'n 1,35, een teken vaneen evenwichtige hefboomwerking. De basiselementen zijn dus solide. Wat nogmist, is gedeelde structuur om schaal mogelijk te maken.

Sommige van die bedrijven overlappen al met EV-ladenen bedienen gelijkaardige klanten met gedeelde ploegen. De logica komt overeen.Het beleidsmomentum ook. Wat nog mist, is een platform dat de twee samenbrengt.Dit is een winstgevend, technisch en beleidsgestuurddomein. Het is klaar voor structuur. De vraag is wie de eerste stap zal zetten.

Bewijs, patroon, potentieel

Het begon in Frankrijk met tandheelkundigeklinieken, in Duitsland met opticiens en in Nederland metboekhouders en uitzendbureaus. Maar België heeft laten zien dat het meerkan dan volgen. Groepen als PIA en Hillewaere hebben stille,lokale krachten omgezet in nationale schaal. Niet door alles te ontwrichten,maar met helderheid, discipline en timing.

Wat ooit afhankelijk was van instinct en langecycli kan nu anders. Met toegang tot gedeponeerde rekeningen, eigendomsgegevensen gecontroleerde financiële signalen kunnen investeerders eerder en metmeer zekerheid hun slag slaan. Wie de gegevens goed gebruikt, ontdekt nietenkel mogelijkheden, maar bepaalt mee de toekomst.

Openthebox helpt bij het opsporen van vroege consolidatietekenen

Openthebox helpt je consolidatiemarkten vinden die anderen over het hoofd zien door eigendomsinformatie te combineren met duidelijke financiële signalen.

- Gebruik trefwoordfilters om bedrijven te groeperen op basis van meer dan enkel NACE-codes. Zoek activiteitenclusters als EV-laders of warmtepompen en zie een kaart van de Belgische markt met dichtheidsheatmaps, eigendomsoverlays en interactieve filters op stad, marge of opbrengsten.

- Schat fragmentatie en platformpotentieel in op basis van groepsverbanden, onafhankelijkheidslabels en regionale verspreiding.

- Beoordeel financiële gezondheid met gecontroleerde parameters als EBITDA, nettoschuld, werkkapitaal en schuldratio, allemaal afkomstig uit gedeponeerde jaarrekeningen en opgeschoond voor consistente vergelijking.

Openthebox werkt sectoroverschrijdend en helpt je vergelijken, filteren en snel je slag slaan. Of het nu gaat om sourcing, screening of het uitwerken van een strategie, jij ziet wat anderen missen.

Sources

[1] KPMG, The European Dental Market (2017), https://assets.kpmg.com/content/dam/kpmg/xx/pdf/2017/05/euro-dental-market.pdf?utm

[2] De Tijd, multiple articles (2022–2024) on Pia Group, Hillewaere, Dewaele, and Immo François

[3] Vlaamse Overheid, Charging Infrastructure Strategy, https://www.vlaanderen.be/en/authorities/flemish-resilience/expanding-our-charging-infrastructure-is-a-top-priority

[4] Nieuwsblad, De Lijn invests €242 million in EV charging, https://www.nieuwsblad.be/binnenland/de-lijn-bestelt-voor-242-miljoen-euro-laadpalen/42565806.html

[5] CrossCulture Academy, Cultural Differences: Belgium, https://crossculture-academy.com/cultural-differences-belgium/

[6] Council of the European Union, REPowerEU Policy Overview, https://www.consilium.europa.eu/en/policies/repowereu/