De 2025 Vlerick M&A Monitor geeft een uitgebreid overzicht van het Belgischefusie- en overnamelandschap en de conclusie is duidelijk: ondanks de turbulentemacro-economische omstandigheden blijkt de markt opmerkelijk veerkrachtig. Bijopenthebox, waar we particuliere marktgegevens ontcijferen om kansen teontdekken, zien we deze trends als een bevestiging en een oproep tot actie.Hieronder zetten we de belangrijkste verschuivingen en opvallende dynamieken opeen rijtje die volgens ons het meest relevant zijn voor investeerders,adviseurs en speculanten die actief zijn op de Belgische particuliere markten.

Vertrouwenkeert terug aan de onderhandelingstafel

Terwijl 2024 gekenmerkt werd door een mix vanvoorzichtigheid en een geleidelijk herstel, zijn de verwachtingen voor 2025optimistisch. Maar liefst 63% van debevraagde fusie- en overname-experts verwacht dat de transactieactiviteit ditjaar zal toenemen, met name voor transacties met een grote omvang (deals vanmeer dan €50 miljoen), terwijl meer dan7 op de 10 een stijging voorspellen.

Wat voedt dit optimisme?

- Vertrouwen in het bedrijfsleven staat bovenaan de lijst van factoren die deals mogelijk maken.

- De beschikbaarheid van bankfinanciering wordt gezien als een cruciale variabele, vooral gelet op de afhankelijkheid van België van traditionele schuldkanalen.

- Door een achterstand in de uitstroom van private equity neemt de druk toe om kapitaal in te zetten – een thema dat in het hele middensegment terugkomt.

Prijsdynamiek:multiples stijgen licht, maar verschillen blijven

De gemiddelde EV/EBITDA multiple steeg lichttot 6,5x in 2024, tegenover 6,4x het jaar ervoor. Achter dat cijfer gaatechter een meer genuanceerde realiteit schuil:

- Technologie (9,1x), farma (8,5x) en gezondheidszorg (8,0x) voeren het waarderingspeloton aan.

- De bouw (4,8x) en detailhandel (5,6x) blijven daarentegen achter.

- Regionaal gezien blijven Vlaamse targets (6,9x) meer opbrengen dan Waalse (6,0x).

Structureringvan deals: creatieve financiering wint terrein

Door aanhoudende waarderingsverschillengrijpen dealmakers naar creatieve structurering:

- Vendor loans komen steeds vaker voor bij kleinere deals en zijn sterk gestegen tot 39% in het segment onder €1 miljoen.

- Earn-outs verliezen echter aan belang bij grote deals en zijn gedaald tot 15% bij transacties van meer dan €50 miljoen.

- W&I-verzekeringen (Warranty & Indemnity) zijn in opmars, zelfs in het segment van €20-50 miljoen, wat wijst op een toenemende complexiteit in Belgische fusies en overnames tussen middelgrote ondernemingen.

ESG,grensoverschrijdende transacties en wat de toekomst brengt

Drie andere thema's springen in het oog:

- ESG Due Diligence is de norm aan het worden, vooral bij strategische kopers, en is in een jaar tijd gestegen van 17% naar 24% van de transacties.

- Grensoverschrijdende transacties — zowel inkomend als uitgaand — zullen naar verwachting toenemen, wat de rol van België als M&A-hub met Europese relevantie onderstreept.

- Snelheid is weer belangrijk: de transactietermijnen zijn in 2024 gestabiliseerd, waarmee een einde komt aan jaren van langdurige cycli.

Wat ditbetekent voor private equity

Voor private equity vormt het fusie- enovernameklimaat van 2025 in België zowel een uitdaging als een kans.

1. Tijdom die kapitaalreserves in te zetten

Jaren van uitgestelde uitstappen als gevolgvan volatiliteit in de waardering hebben geleid tot een kapitaaloverschot. Uitde enquête blijkt dat 55% van de respondenten dit jaar een stijging van hetaantal PE-exits verwacht. Nu het sentiment verbetert en de prijzen zichstabiliseren, staan PE-bedrijven onder druk van limited partners om hun geldsnel, maar verstandig in te zetten.

2.Waarderingsverschillen vragen om creatieve structurering

Het mediane waarderingsverschil tussen kopersen verkopers bedraagt meer dan 10%, deels als gevolg van overmoed bij verkopersen opportunistische biedingen. Hier kunnen PE-investeerders hun toevlucht nementot gestructureerde oplossingen — earn-outs, vendor loans, uitgesteldebetalingen — om verschillen te overbruggen en deals rond te krijgen.

3. Hetmiddensegment is nog steeds rijp

Hoewel grote transacties de krantenkoppenhalen, is het middensegment (€5–50 miljoen) de plaats waar Belgische PEwaarschijnlijk de meeste tractie zal vinden. Het blijft veerkrachtiger, metdeals die worden aangedreven door opvolgingsbehoeften, consolidatiescenario'sen sectorale transformatie.

4. ESGals hefboom voor waardecreatie

PE-bedrijven lopen traditioneel voorop op hetgebied van ESG Due Diligence, maar de kloof met strategische kopers wordtkleiner. Dit versterkt de noodzaak om zich te onderscheiden door middel vanoperationele impact en duidelijke ESG-verhalen die toekomstige exitpremiesondersteunen.

5.Toenemend gebruik van W&I-verzekeringen

Naarmate PE actiever wordt in het lageremiddensegment van de markt, biedt de toenemende acceptatie van W&I-verzekeringen(Warranty & Indemnity) — zelfs bij deals van €20-50 miljoen — een extrahefboom om transacties minder risicovol te maken.

Kortom: 2025 is een belangrijk jaar voorBelgische PE — maar om te winnen moet er afstemming zijn. Tussen destrategie van de koper en de verwachtingen van de verkoper, tussen debeschikbaarheid van kapitaal en de kwaliteit van de transacties, tussenstructuur en eenvoud.

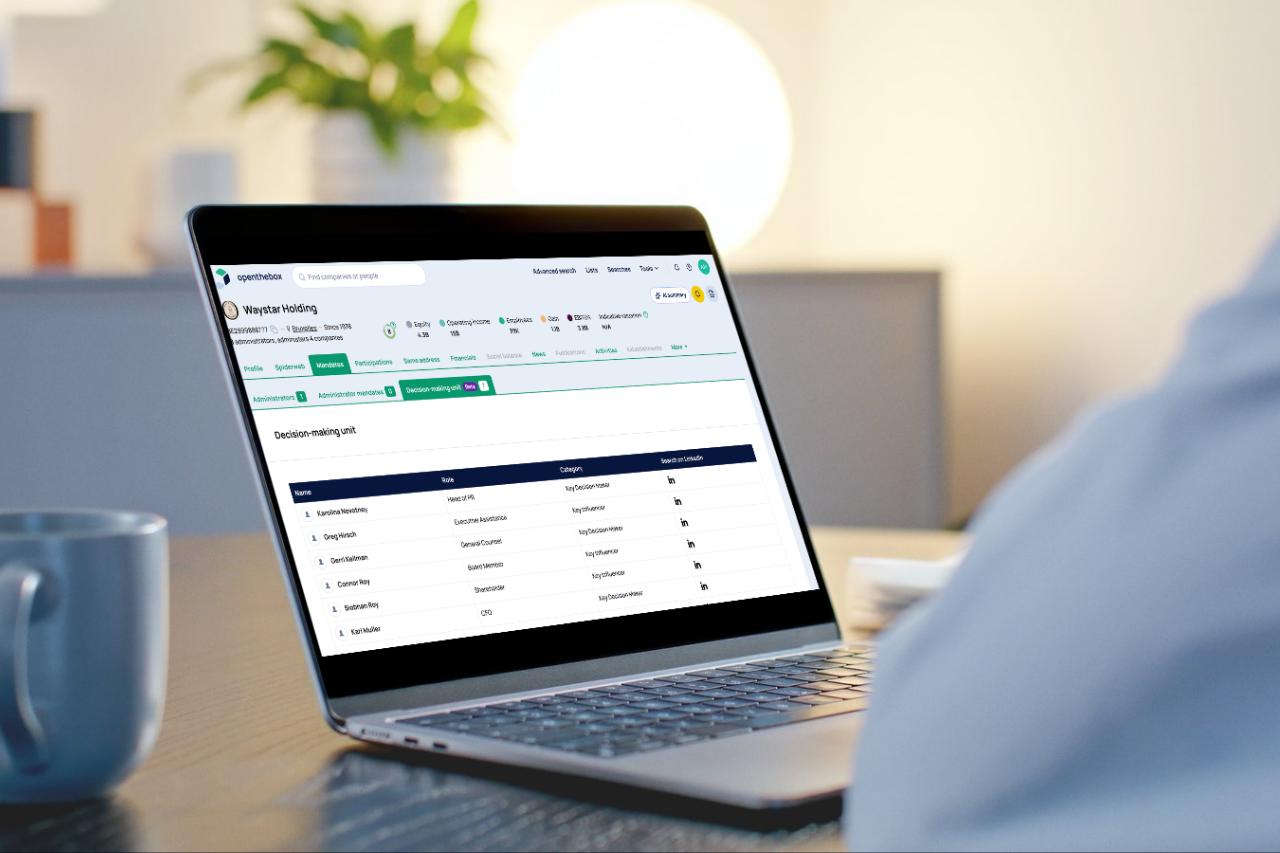

Hoeopenthebox u helpt om voorop te blijven lopen

Wij helpen PE- en M&A-professionals omsignalen te onderscheiden van ruis:

- Volg de verkoopbereidheid op basis van eigendom, opvolging en groeivlaggen.

- Beoordeel de reële waarde aan de hand van reële vergelijkingen, niet alleen op basis van multiples.

- Breng de markt in kaart per segment, geografie en financieringspatronen.

2025 lijkt een beslissend jaar te worden voor dealmakers.Laat data uw onderscheidende factor zijn.